原标题:市场预测:预计到2032年全球轴承行业市场规模将达到2,798亿美元

报告发布方:中金企信国际咨询《2024-2030年轴承行业深度调研及投资前景可行性预测报告》

《2024-2030年轴承行业全产业体系深度分析及投资战略可行性评估预测报告》

《2023-2029年中国牵引电机轴承行业专项深度调研及发展规划指导可行性预测报告》

十九世纪末期到二十世纪初期,机器的大量使用推动轴承工业在欧美国家中兴起。1883年德国建立了世界上首家轴承公司FAG,美国于1889年建立了TIMKEN制造公司,瑞典于1907年成立了SKF公司。20世纪60年代以后,日本在微、小型轴承领域逐步取代了欧美国家的垄断地位。随着工业化进程的不断加速,亚洲成为全世界最大的轴承消费市场,以中国、日本为代表的亚洲国家逐渐占据轴承行业的中低端市场,欧美国家在中高端轴承市场依然有较强的竞争优势。

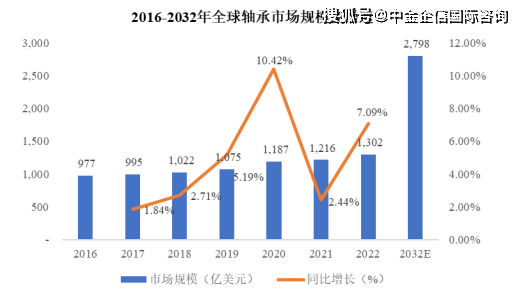

根据中金企信统计数据,2022年,全球轴承行业市场规模达到1,302亿美元,预计到2032年全球轴承行业市场规模将达到2,798亿美元,复合年均增长率约为7.9%。目前,全世界已生产的轴承品种超过5万种,规格超过15万种。最小的轴承内径小到0.15-1.0毫米,重量为0.003克,最大的轴承外径达40米,重340吨。

国际企业方面,世界八大轴承企业凭借先发优势和卓越的技术实力在全世界内已形成垄断竞争的局面。八大轴承企业分别为瑞典SKF、德国Schaeffler、日本NSK、日本JTEKT、日本NTN、美国TIMKEN、日本NMB、日本NACHI。2022年,全球轴承市场75%左右的市场占有率由八大轴承企业占据,中国企业仅占20%左右,八大轴承企业基本垄断了中高端轴承行业。

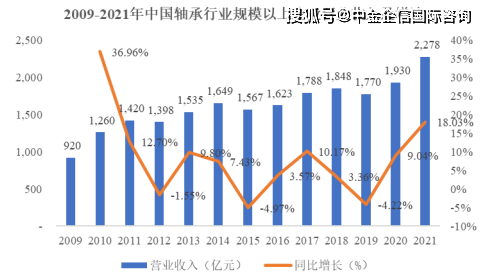

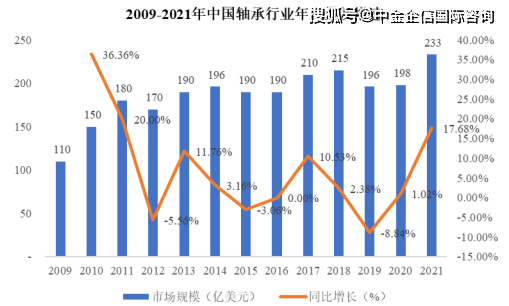

我国轴承行业起步较晚,但受益于国家政策的支持、国内市场的强劲需求,近些年行业实现了高质量加快速度进行发展。“十五”(2001~2005年)期间,全行业主要经营业务收入年均递增16.72%,“十一五”(2006~2010年)期间,全行业主营业务年均递增19.36%。从2005年起,我国在出售的收益和产品产量上都慢慢的变成了世界第三大轴承制造国。“十二五”(2011~2015年)期间和“十三五”(2016-2020)期间,全行业主要经营业务收入整体仍保持增长态势,但增速趋于平缓,呈现出波动增长的态势,在2012年、2015年、2019年均出现了负增长。2020年,我国轴承行业营业收入达到1,930亿元,占全球规模的25%,2021年我国轴承工业完成营业收入2,278亿元,同比增长18.03%,轴承产量完成233亿套,同比增长17.68%。我国轴承行业已确定进入成熟期,行业已由快速地增长阶段转入中速增长阶段,行业产值与规模难以短期大幅度的提高,行业竞争加剧,具备竞争力的优秀企业更容易脱颖而出。

经过数十年的发展,我国轴承行业已形成了门类齐全、具有世界较领先水平的完整产业链体系。我国的轴承企业能够生产小至内径0.6毫米、大至外径12.37米的多种尺寸的轴承;轴承产品规格由2005年的6.6万种增加到2019年的9万多种。在微、小型轴承领域,中国轴承企业热情参加国际市场的竞争,并逐步占领微、小型轴承的中、低端市场及部分高端市场;而在价值量更高的中大型轴承产品方面,我国生产相关这类的产品产量不足9%,在精度、性能和寿命等方面仍有较大的提升空间。

轴承制造产业的上游主要是轴承钢、改性塑料、工业陶瓷等原材料,及轴承的主要零部件如轴承套圈、滚动体、密封件等。轴承钢是轴承的重要原材料,其成本占轴承总成本比例超50%。

轴承钢的质量直接影响轴承的强度、耐蚀性和疲劳寿命等关键质量指标。过去我国轴承钢在钢材纯净度、非金属夹杂物细小弥散、碳化物均匀性等方面与国际领先水平存在差距,随着冶炼装备水平的提高和生产的基本工艺的改进,我国轴承钢的质量有很大的提升,在一些技术指标方面已逐步达到或接近国际领先水平。目前,我国轴承钢市场集中度较高,2021年头部5家轴承钢厂商中信特钢、济原钢铁、北满钢铁、中天钢铁、巨能特钢市场集中度总和达到72.99%。

轴承钢的价格变革直接影响到轴承行业原材料采购成本的高低。2021年,受铁矿石、焦煤等原燃料价格大大上涨影响,轴承钢价格持续走高。根据中金企信统计数据,2021年轴承钢市场均价为6,347.34元/吨,较2020年同比上涨34.83%。2022年下半年,在宏观经济波动、环保停工政策、美联储加息预期引发衰退担忧等多重因素影响下,轴承钢的市场行情报价有所回落。报告期内,轴承钢的市场行情报价变动情况如下:

叉车轴承下游应用领域为叉车、智能装备等领域,叉车和智能装备的市场景气程度、发展状况直接影响行业的市场空间。近年来随着叉车行业产品更新换代速度加快、出口市场迅猛增长、市场规模持续扩大,国内叉车轴承市场仍有较大的增长空间,人力成本上升和制造业升级换代的发展的新趋势使得智能装备领域保持良好的发展趋势。

轴承产品将继续朝着标准化、系列化、通用化方向发展。叉车轴承行业标准化起步较晚,随着近些年下游叉车行业更新换代提速,带动上游叉车轴承制造商不断推出新的叉车轴承产品,新产品品种规格繁多,性能用途各异,在标准化、系列化、通用化方面存在一定的滞后。通过标准化、系列化、通用化,既有利于轴承企业批量化组织生产、缩短产品的设计周期、降低生产所带来的成本,更有助于轴承用户的低成本使用维护,提升产品的可替换性。

目前我国在中低端轴承领域占据了一定的市场占有率,但在高精密、高性能、长寿命的高端轴承领域还大量依赖进口。叉车轴承作为叉车门架系统的重要关键零部件,一定要具有长寿命、高负荷、轻量化、高可靠性等重要特性,特别对于新型轻量化设计的叉车门架结构,由于叉车门架结构尺寸的减小,叉车门架轴承需要承受更大的载荷,尤其是重载、精密、高空作业、特定恶劣环境等场合的叉车目前主要依赖进口轴承。我国叉车轴承制造商通过加大研发力度、引进国外先进制造设备等手段,逐步的提升研发设计能力和制造水平,是现阶段行业发展的必经之路。

轴承制造企业将更专注于生产中的关键环节,将更多工序进行外包,进一步明确产品定位和在产业链中的分工。随着下游市场的持续不断的发展,轴承产品的类型和规格不断拓展,而不一样的种类的轴承对原材料、生产设备、制造工艺、检验技术等要求不同,制造商较难在做到产品类别全面化的同时保证质量和控制成本。此外,劳动力成本逐年上升,人力资本支出负担逐渐加重,保持生产队伍的稳定和发展将需要更加多的成本。因此,未来轴承制造企业在制造环节主要专注于附加值高的环节,如精磨、热处理环节等。

国际轴承行业经过上百年的发展,已形成了稳定的专业化分工。未来国内轴承生产企业将进一步明确产品定位,走专业化分工道路,做强做精细分市场,实现规模效应。返回搜狐,查看更加多

- 上一篇:制药企业羧化罐设备传动轴轴头磨损修复及其它应用问题

- 下一篇:高细密氮化硅陶瓷轴承盖