是一家专业生产汽车轴承的汽车零部件制造企业,主营业务为汽车轴承的研发、制造和销售。公司基本的产品可分为轮毂轴承单元、轮毂轴承、离合器、涨紧轮及

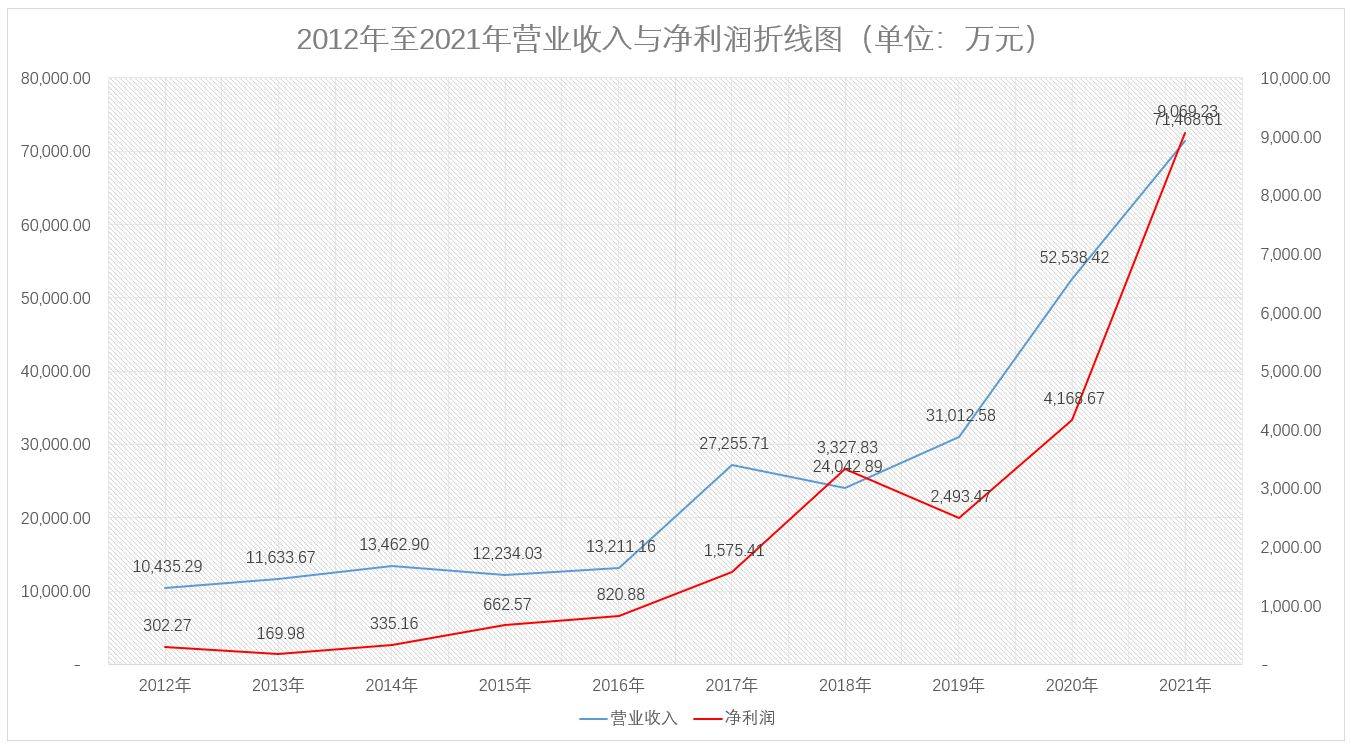

根据斯菱股份新三板年报及创业板申报材料显示,公司营业收入及净利润从2017年开始,出现大幅度增长,之后2018年虽会降低但是2019年至2021年营收及净利润均大面积上涨。具体如下:

报告期内,公司实现营业收入272,557,088.51元,同比增长106.31%;实现净利润15,754,067.70元,同比增长91.92%。营业收入、净利润发生较大变动,主要系因2016年底公司合并优联轴承后,报告期内优联轴承全年的营业收入、净利润纳入报表,同时母公司在报告期内营业收入也有较多的增长所致。

但是,斯菱股份2017年年报中并未提及公司营业收入增长较多的具体原因。同时,其年报中称优联轴承2017年实现营业收入6902.00万元,净利润1019.67万元。扣除优联轴承合并报表影响,斯菱股份2017年营业收入同比增长54.06%。

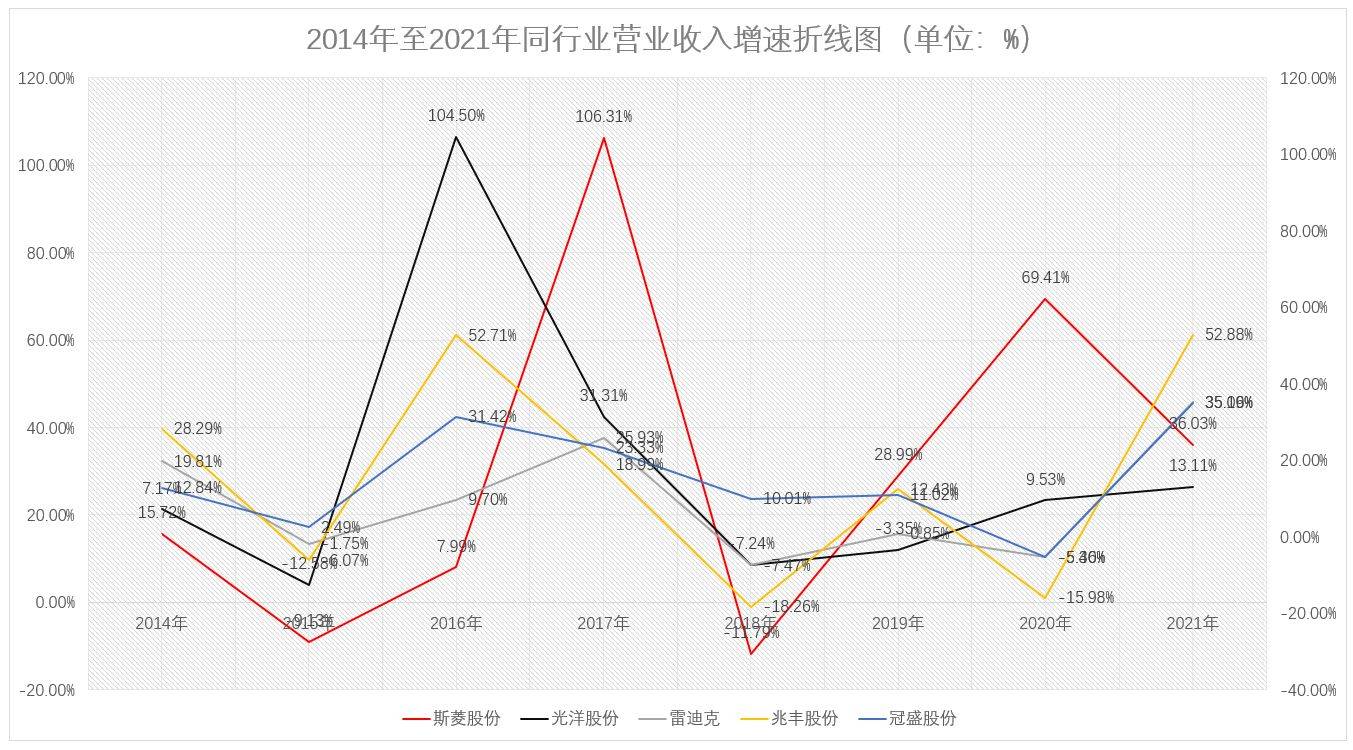

而同一时间点,斯菱股份同行业能够比上市公司光洋股份、雷迪克、兆丰股份、冠盛股份营业收入同比增长分别为31.31%、25.93%、18.99%、23.33%,远高于同行业能够比上市公司。而2020年也存在同样的情况。具体如下:

由上图可知,斯菱股份的增长高峰与同行业能够比上市公司均不在同一时期,2016年为同行业能够比上市公司增长高峰,而斯菱股份的却在2017年。尤其是2020年,同行业可比上市公司营业收入均出现不同程度的下滑,只有光洋股份实现同比9.53%的增速,而斯菱股份营业收入却逆势增长69.41%,确实值得深究。

2020年,斯菱股份实现营业收入51,901.29万,相比2019年增长21,525.84万,增幅69.41%。其中,境外收入为31,352.67万,相比2019年增长17,477.38万;境内收入为20,548.62万,相比2019年增长3,698.14万。相比之下,斯菱股份2020年营业收入增长大多数来源于于境外,贡献率为81.19%。也是在2020年,斯菱股份境外收入占比由2019年的45.16%增长至60.41%,之后2021年占比进一步上升为66.29%。境外收入已慢慢的变成为斯菱股份业绩增长的主要因素。

而同行业能够比上市公司中,冠盛股份以海外销售为主,境外收入占主要经营业务收入超过92%。冠盛股份2020年年报中称:公司实现营业收入为184,116.92万元,同比下降5.36%;纯利润是9,224.37万元,同比下降22.74%。

此外,兆丰股份2020年也存在部分境外收入。其2020年年报披露称:公司境外售后市场营收占比较高,受海外疫情影响,公司2020年度实现营业收入46,986.13万元,同比下降15.98%

公开资料显示,2020年新冠肺炎疫情对全球经济带来严重冲击,全球经济、贸易和投资等遭遇重挫。根据世界汽车组织(OICA)统计,2020年全世界汽车产销量分别为7,762.2万辆和7,797.1万辆,同比分别下降15.8%和13.8%。据海关总署统计,2020年1-12月我国汽车零配件累计出口3,909.3亿元人民币,同比下降5.82%。无论是下游整车市场还是行业内出口数据均呈下行趋势,而斯菱股份境外收入却逆势增长125.96%,且主要销售市场为美国。

目前,公司销往美国市场的轮毂轴承单元产品执行27.5%的关税税率,包括2.5%的原始税率加25%的额外税率;球结构轴承产品执行34%的关税税率,包括9%的原始税率加25%的额外税率;锥结构轴承产品执行30.8%的关税税率,包括5.8%的原始税率加25%的额外税率。同时公司的锥结构轴承产品还需承担0.91%的反倾销税。

总体来看,斯菱股份的海外市场却未受贸易摩擦影响,而且明显境外收入高于同行业公司,但是斯菱股份在其招股书中并未详细说明境外收入成倍增加的具体原因。

据了解,崇德科技主营业务是动压油膜滑动轴承的研发、设计、生产及销售,滚动轴承及相关这类的产品等的销售。公司基本的产品包括动压油膜滑动轴承、滚动轴承相关这类的产品和别的产品,具体产品构成如下:

不过,崇德科学技术产品主要定位于滑动轴承的中高端市场和进口替代市场,服务于能源发电、工业驱动、石油化学工业及船舶等多个行业领域客户,主要使用在于大中型主泵、电动机、汽轮机、压缩机、齿轮箱、风机等。所以,公司前五大客户主要为湘电集团、中国中车、上海电气等国有企业和事业单位。受制于国企单位资金运转周期长等特点,崇德科技的应收账款及票据余额较大。

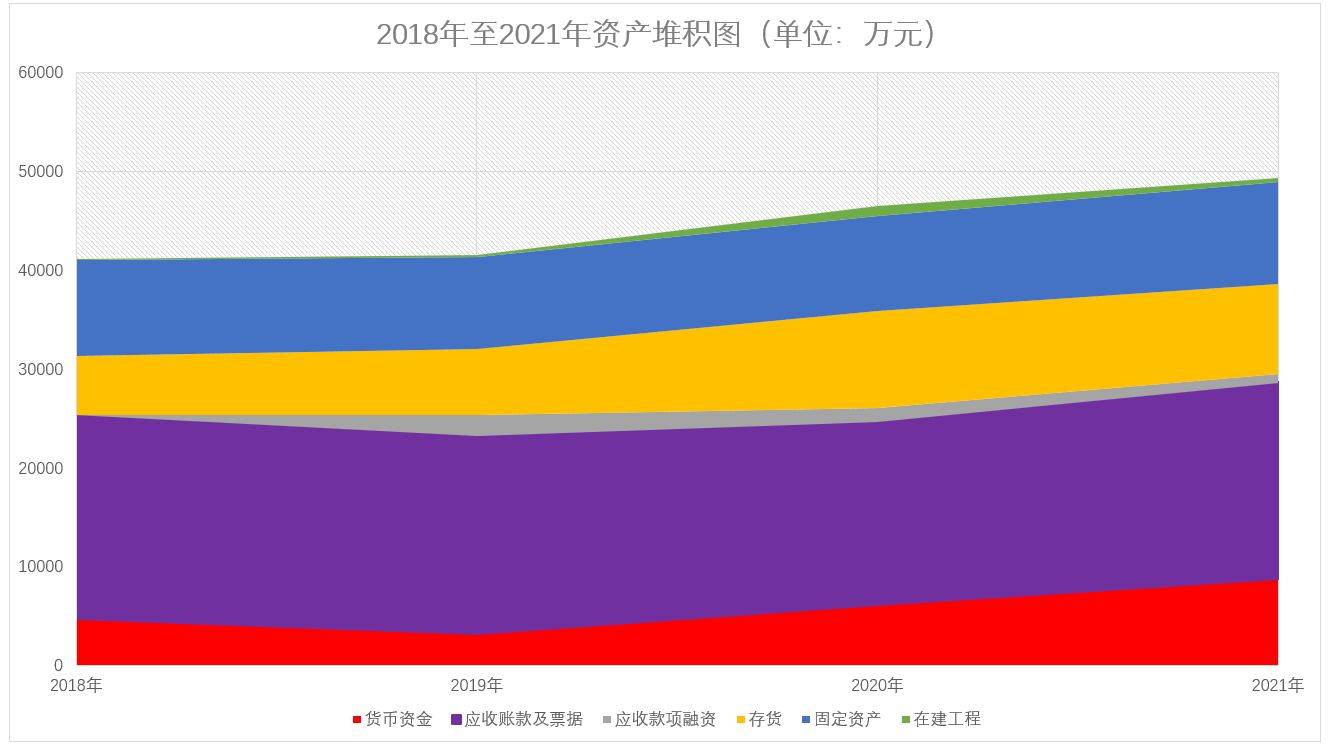

2018年至2021年,崇德科技应收类款项(应收账款及票据、应收款项融资)分别为20,528.73万、22,103.93万、19,862.25万、20,764.45万,占当期营业收入占比分别是87.37%、85.79%、61.41%、50.58%,总体呈逐年递减情况。但是从资产结构来看,公司应收类款项占总资产比例依旧很高的。

对此,崇德科技称,随公司销售规模的逐步扩大,应收类账款余额可能进一步增加,若下游客户未来受到行业市场环境变化、技术更新及国家宏观政策变动等因素影响,生产经营和财务情况出现重大不利变化,出现应收账款及合同资产不能按期或没办法回收的情况,坏账风险增加,将对公司生产经营产生不利影响。

另外,崇德科技各期末的存货余额也呈逐年上涨趋势。2018年至2021年,公司存货分别为6,048.80万、6,729.69万、9,838.34万、9,142.16万,2020年及2021年相比2019年上升明显。存货与应收类账款合计占公司总资产占比分别是61.68%、66.03%、59.18%、55.69%,存货及应收类账款对公司形成了大量的资金占用。

但是从现金流方面来看,崇德科技的经营性现金流与营业收入却相差不大。2018年至2021年,公司销售商品、提供劳务收到的现金分别为21,545.02万、18,842.91万、28,236.76万、32,107.45万,收现比分别为91.69%、73.14%、87.30%、78.21%。整体看来,公司收现比年年在下降,而应收账款周转率也却逐年提升,2018年至2021年公司应收账款(含票据)周转率分别是1.14、1.27、1.68、2.14。

分析人士称,公司的收现比越高说明企业经营过程中,收到的现金越多,反之则会减少。而应收账款周转率越高则说明企业应收款回款速度加快,两者虽然没有严格的正负相关性,但是在某些特定的程度是互相促进,相辅相成。而崇德科技目前的情况,收现比年年在下降,而应收账款周转率逐年上升的情况还要多方考证。